在“双碳”目标引领下,新型储能正以前所未有的速度蓬勃生长。截至2025年底,全国新型储能装机规模已突破1.36亿千瓦,实现跨越式发展。而近期陕西出台的储能新政,更被视为行业走向规范、突破“路条”依赖的关键一步。我们一起走进这份可能塑造行业未来的“陕西样本”。

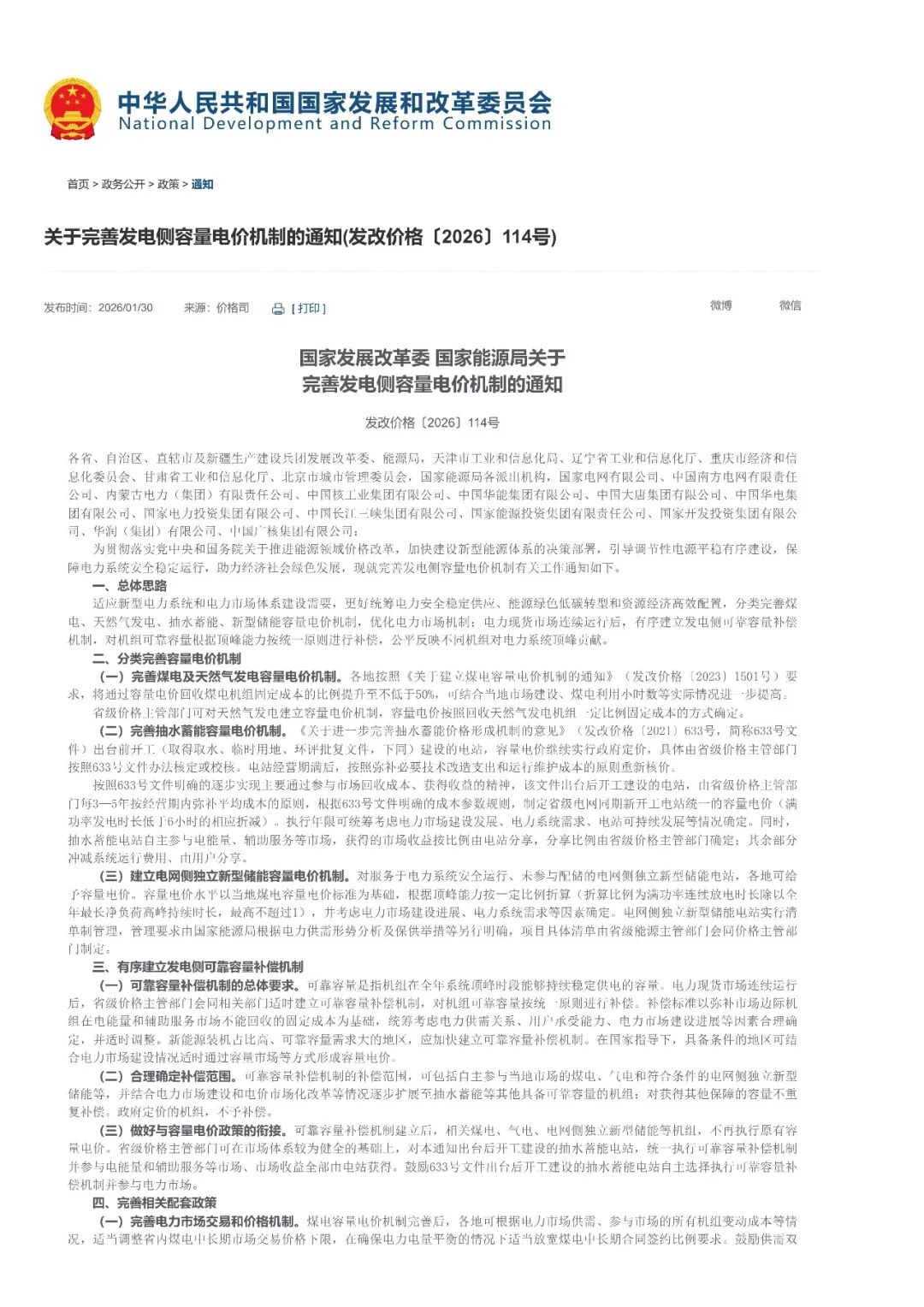

发改委发布关于完善发电侧容量电价机制的通知(发改价格(2026]114号)

01大储发展历程

大储发展的重要时间线:

2025年1月27日,国家发展改革委国家能源局发布的《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》发改价格〔2025〕136号;

2025年8月27日,《新型储能规模化建设专项行动方案(2025—2027年)》;

2026年1月28日,国家发展改革委、国家能源局《关于完善发电侧容量电价机制的通知》发改价格[2026]114号。

这一系列政策的出台,源于新能源发电的特性所带来的系统调峰需求。当前,风电与光伏已成为电力装机的主体电源,但其出力具有间歇性与波动性——风电随自然风力变化而大幅波动,光伏发电则受日照条件显著影响。这种不确定性必须依靠调节性电源进行平衡。目前承担调节功能的主要包括煤电、天然气发电、抽水蓄能以及新型储能。

此前虽已建立容量电价机制,但随着新型电力系统建设的深入推进,原有机制逐渐显现出三方面不适应之处:一是煤电机组利用小时数持续走低,原有容量电价难以覆盖其固定成本,影响了投资与运维积极性;二是抽水蓄能电价机制约束不足,导致成本管控较弱、布局不尽合理、运行效率有待提升;三是尤为关键的是,各地电网侧储能尚未形成统一的容量电价标准,定价机制存在地区差异,不利于公平竞争环境的构建。

随着电力现货市场逐步完善,现已具备条件建立统一的调节性电源补偿机制。新机制不再按电源类型分别定价,而是对煤电、气电、电网侧储能等所有能够提供可靠容量的资源,依照统一标准给予补偿。这对储能产业发展构成显著利好。以往储能多被定位为辅助服务提供者,今后只要满足可靠性要求,即可与煤电、气电同等参与容量市场,获得公平补偿与交易机会。政策还明确,在新能源装机占比高、电力供需紧张的地区,应加快推进该机制建设,储能的应用空间将进一步扩大。

因此,此次容量电价机制的完善,实质上旨在为调节性电源建立规范、稳定的激励机制,其中电网侧储能是政策重点支持方向。推动能源绿色转型,若缺少储能作为电力系统的稳定支撑,整体目标将难以实现。

02大储项目优势

峰谷价差与多重收益

项目拥有0.5元的理论峰谷价差,且由于是电网侧独立储能,未来还可叠加容量租赁费用(向新能源电站租赁容量)和电力辅助服务(调频、黑启动)收益。陕北地区的辅助服务市场活跃度在全国处于领先地位,投资回报率(IRR)可观。

“联合开发”优势

项目处于前期规划阶段,意味着投资方现在介入,可以按照自身的技术路线(如选择特定的电池品牌、PCS设备)进行方案优化,拥有项目的完整定义权。

03政策与市场分析

截至2026年,随着114号文件的落地,中国电网侧储能正式迎来了全国性的政策与装机“双重拐点”。其中,陕西在电网侧储能领域展现出强劲的发展势头,其明确的政策目标、清晰的区域布局以及活跃的市场表现,使其在全国范围内具备了独特的竞争力:

✅明确的政策目标:陕西“十四五”储能规划提出,力争到2025年,并网新型储能总规模达到200万千瓦以上,并规划在陕北、关中北部等新能源富集区域重点布局电网侧储能,目标十分明确。

✅清晰的区域布局:重点在陕北、关中渭河以北的新能源富集区域布局,并在缺乏转动惯量支撑的供电区探索发展压缩空气储能等,旨在直接增强电网调节能力

✅活跃的市场表现:在市场实际进展上,陕西的表现非常亮眼,全国第三的项目规模足以证明其市场吸引力。这主要得益于:

Copyright ©西安广播电视台(集团) 西安广电新才人力资源有限公司 All Rights Reserved

版权为乐业陕西网www.lyshanxi.cn所有 未经同意不得复制或镜像